Налоговая система России делит все налоги на три уровня в зависимости от того, какой бюджет их получает и кто устанавливает основные элементы налогообложения. Рассмотрим подробно каждую категорию.

Содержание

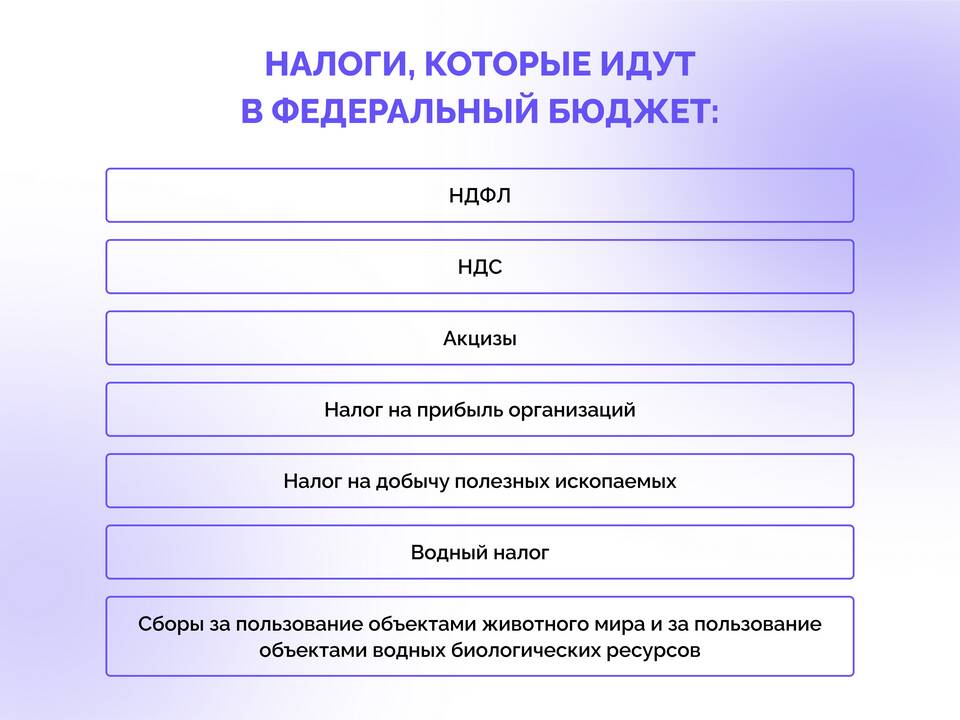

Федеральные налоги

Устанавливаются Налоговым кодексом РФ и обязательны к уплате на всей территории страны:

- Налог на добавленную стоимость (НДС)

- Налог на доходы физических лиц (НДФЛ)

- Налог на прибыль организаций

- Акцизы

- Налог на добычу полезных ископаемых

- Водный налог

- Государственная пошлина

Региональные налоги

Устанавливаются НК РФ и законами субъектов РФ, вводятся в действие региональными законами:

| Налог | Особенности |

| Налог на имущество организаций | Ставки определяют субъекты РФ |

| Транспортный налог | Ставки и льготы устанавливают регионы |

| Налог на игорный бизнес | Регулируется региональным законодательством |

Местные налоги

Устанавливаются НК РФ и нормативными актами муниципальных образований:

- Земельный налог

- Ставки определяют муниципалитеты

- Льготы устанавливаются местными властями

- Налог на имущество физических лиц

- Регулируется местным законодательством

- Зависит от кадастровой стоимости

- Торговый сбор (только для Москвы)

Критерии различий

Основные отличия между видами налогов заключаются в уровне законодательного регулирования, порядке зачисления в бюджеты и степени самостоятельности территорий в установлении ставок и льгот.