Налог на доходы физических лиц (НДФЛ) рассчитывается и удерживается из выплат работникам. Рассмотрим порядок правильного расчета и удержания этого налога.

Содержание

Основные принципы расчета НДФЛ

| Параметр | Значение |

| Базовая ставка | 13% для резидентов РФ |

| Ставка для нерезидентов | 30% (15% для высококвалифицированных специалистов) |

| Облагаемая база | Доходы минус налоговые вычеты |

Пошаговый процесс удержания НДФЛ

Определение налоговой базы

- Суммируйте все выплаты работнику за месяц

- Вычтите необлагаемые суммы (компенсации, пособия)

- Примените положенные налоговые вычеты

Расчет суммы налога

- Для резидентов: (Налоговая база × 13%)

- Для нерезидентов: (Налоговая база × 30%)

- Округление до полных рублей

Удержание и перечисление

- Удерживайте рассчитанную сумму из дохода

- Перечисляйте в бюджет не позднее следующего дня после выплаты

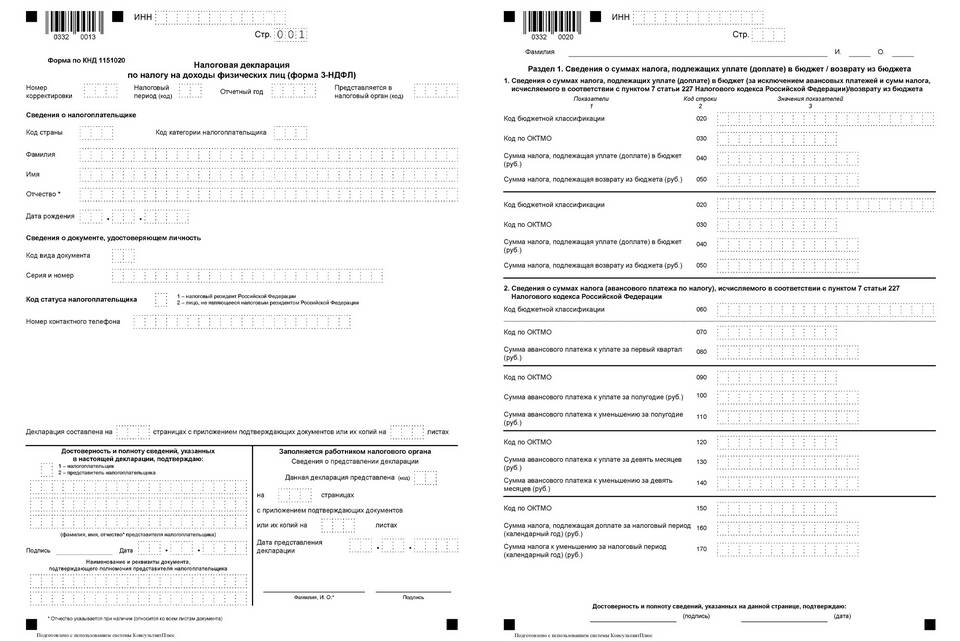

- Отчитывайтесь по форме 6-НДФЛ

Налоговые вычеты по НДФЛ

| Тип вычета | Размер (руб.) | Условия |

| Стандартный (на ребенка) | 1400-3000 на каждого | До 18 лет (24 для студентов) |

| Социальный | До 120000 в год | Обучение, лечение, пенсионные взносы |

| Имущественный | До 260000 | Покупка жилья, ипотечные проценты |

Особые случаи удержания

- Материальная выгода от экономии на процентах

- Доходы в натуральной форме

- Подарки стоимостью свыше 4000 руб.

- Призы и выигрыши

Важные замечания

Работодатель не вправе удерживать НДФЛ с сумм, не относящихся к оплате труда. Все удержания должны быть документально подтверждены. Ошибки в расчете могут привести к штрафам.