Упрощенная система налогообложения с объектом "Доходы минус расходы" требует особого подхода к учету финансовых операций. Рассмотрим правила и методику ведения учета для ИП и организаций на этом налоговом режиме.

Содержание

Основные принципы учета

| Принцип | Описание |

| Кассовый метод | Доходы и расходы учитываются при фактическом получении/оплате |

| Полнота учета | Фиксируются все хозяйственные операции |

| Документальное подтверждение | Каждая операция должна иметь оправдательный документ |

Что относится к доходам

- Выручка от реализации товаров, работ, услуг

- Внереализационные доходы (аренда, проценты)

- Полученные авансы

- Безвозмездно полученное имущество

Какие расходы можно учитывать

Основные группы расходов

- Материальные расходы

- Оплата труда и страховые взносы

- Амортизация основных средств

- Арендные платежи

- Налоги и сборы (кроме НДС и налога по УСН)

Требования к учитываемым расходам

- Экономически обоснованные

- Направленные на получение дохода

- Документально подтвержденные

- Оплаченные и реализованные

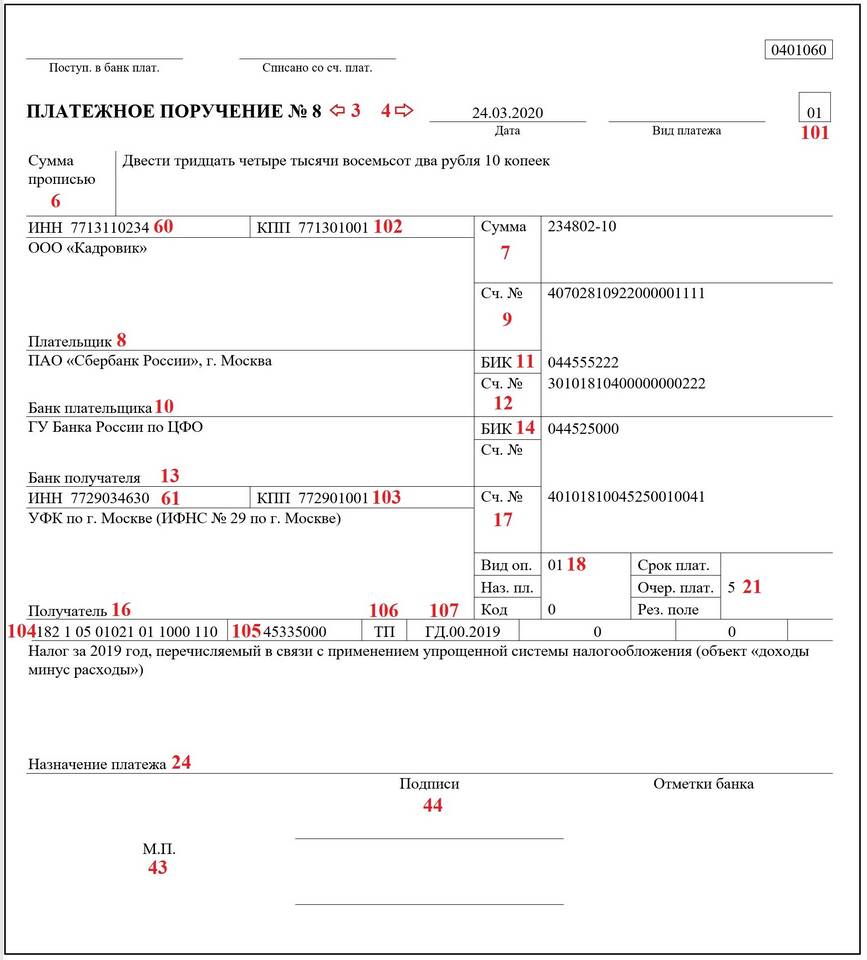

Порядок ведения учета

Фиксация операций

Каждую операцию отражайте в Книге учета доходов и расходов (КУДиР) с указанием:

- Даты

- Содержания операции

- Суммы

- Реквизитов документа

Документооборот

| Тип документа | Назначение |

| Кассовые чеки | Подтверждение получения/выплаты денежных средств |

| Накладные | Оформление движения товаров |

| Акты | Подтверждение выполнения работ/услуг |

Расчет налоговой базы

- Суммируйте все доходы за отчетный период

- Суммируйте все подтвержденные расходы

- Вычтите расходы из доходов

- Примените налоговую ставку (обычно 15%)

Пример расчета налога

| Показатель | Сумма (руб.) |

| Доходы за квартал | 1 250 000 |

| Учитываемые расходы | 850 000 |

| Налоговая база | 400 000 |

| Налог по ставке 15% | 60 000 |

Частые ошибки в учете

- Учет расходов без первичных документов

- Некорректное отнесение расходов к учитываемым

- Несвоевременное отражение операций

- Неучет авансовых платежей

- Неправильное распределение расходов между периодами

Рекомендации по организации учета

- Используйте специализированные бухгалтерские программы

- Регулярно сверяйте данные учета с банковскими выписками

- Храните первичные документы не менее 4 лет

- Проводите инвентаризацию активов и обязательств

- Консультируйтесь с налоговыми специалистами по сложным операциям